Siguiendo con nuestra serie de artículos dedicados al servicio YNAB, es obligado que os hable de la otra pata de la mesa (la primera fue Budget o Presupuesto), que no es otra que las cuentas.

Las cuentas o, según cómo las denomina el programa, Accounts, no es más que los fondos de dinero de que disponemos. Las hay de dos tipos: las que forman parte de nuestro presupuesto y aquellas que quedan fuera. Veréis, es muy fácil comprenderlo con el ejemplo que ya vislumbramos en el anterior artículo.

Imaginad que los fondos que alumbran vuestra economía a uno de octubre son estos:

1.- Lo que tenéis actualmente en la cartera y unos ahorrillos que se encuentran debajo del colchón, conforman la cantidad de 1.390 €. Vuestra idea es que todo ese dinero se integre en el presupuesto, o lo que es lo mismo, hacer trabajar todo ese dinero. (Available to Budget).

2.- En la cuenta “Fulanito Bank”, el saldo es de 2.120 € y toda esa cantidad la pensáis hacer trabajar (se integrará en nuestro presupuesto – Available to Budget-).

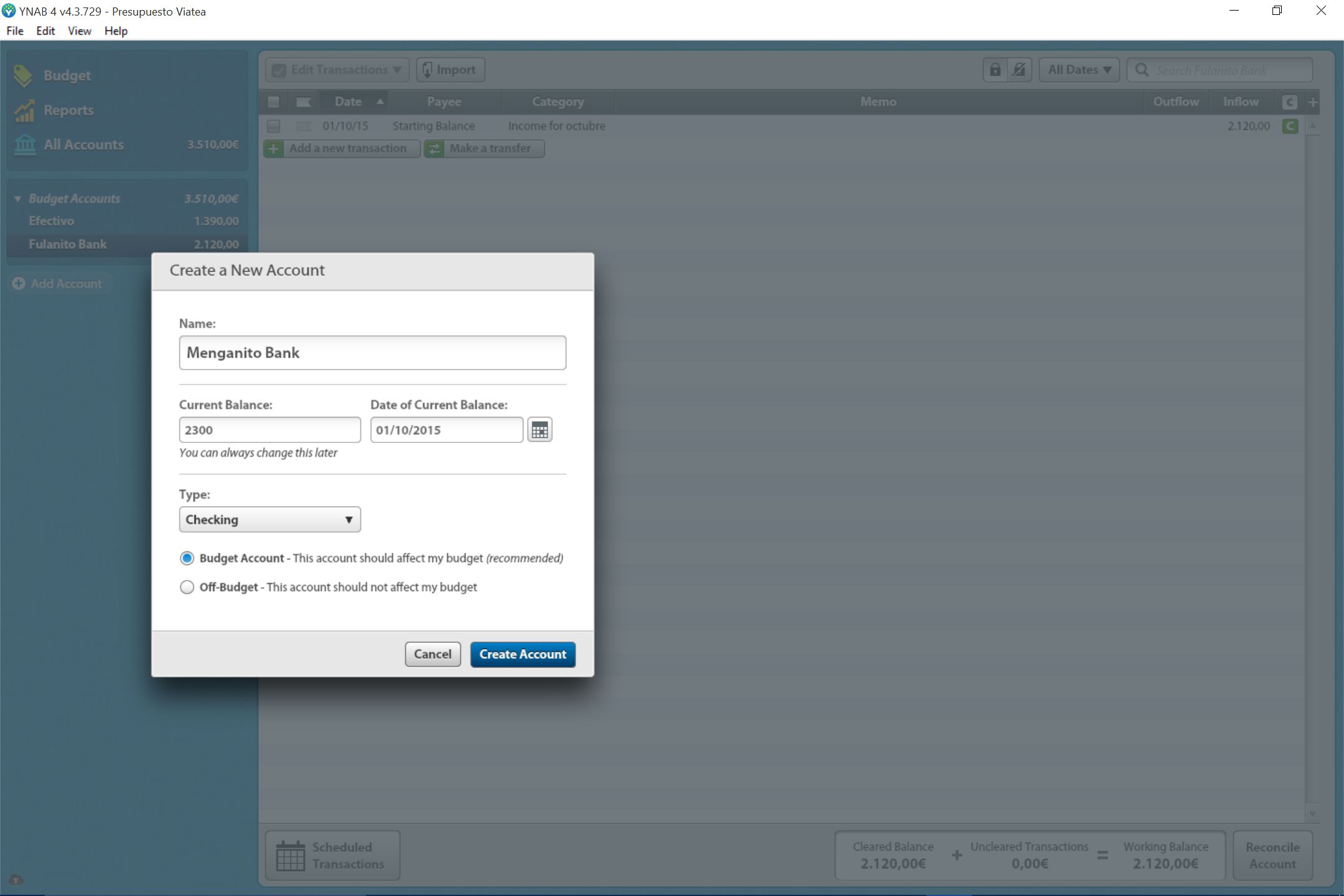

3.- En una segunda cuenta en “Menganito Bank”, concretamente de la que abonáis la hipoteca y los gastos propios de vuestra vivienda, su saldo es de 2.300 €.

4.- Aparte de esto, os llegó por sorpresa una herencia de vuestra tía abuela de américa Fabiana Aurelia por valor de 5.000 € y ésta no queréis tocarla hasta mejor ocasión, lo cual significa que quedará fuera del presupuesto y, por tanto, no se contabilizará a todos los efectos (Off-Budget Accounts).

Una vez hicimos las partidas de nuestro presupuesto, ahora nos tocará añadir las cuentas del mismo, lo cual resulta de todo punto sencillo, pulsamos Add Account y vamos rellenando los campos Name (el nombre que identificará la cuenta), Current Balance (el valor de dicha cuenta), Date of Current Balance (día en que tenemos el dinero que decimos que tenemos), Type (el tipo de cuenta: las de saldo bancario son “Checking” y el dinero en efectivo serán las “Cash” –por ahora no necesitaremos más-), y finalmente si esa cuenta forma parte del presupuesto (Budget Account), o no (Off-Budget).

De este modo iremos introduciendo una a una todas las cuentas de nuestro ejemplo, tal y cómo se ven en las distintas fotos.

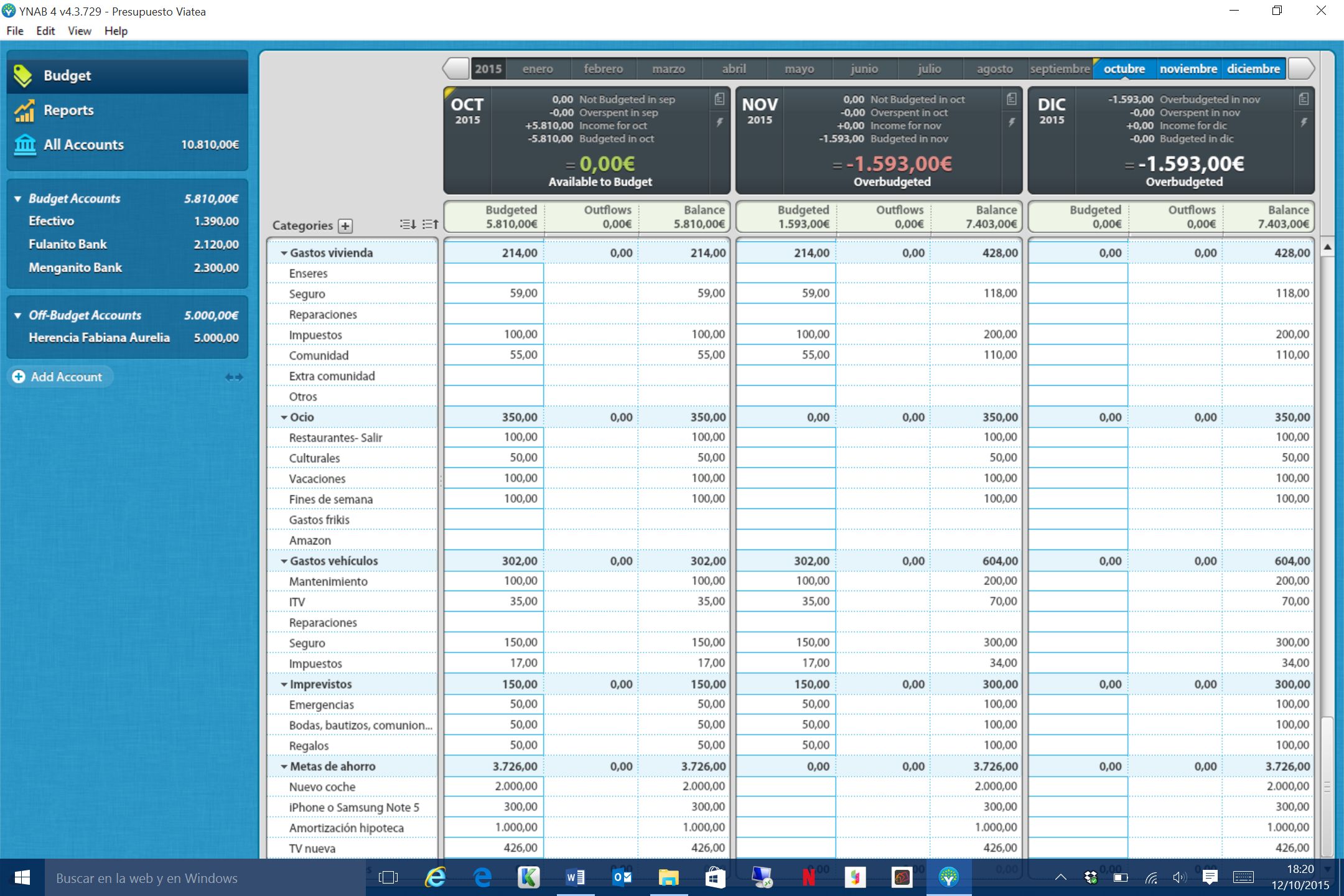

Así, tendríamos 10.810 €, de los cuales 5.810 € son los que únicamente se integrarán en nuestro presupuesto, como ya hemos dicho.

El siguiente paso que deberíamos seguir sería el de adjudicar las partidas de nuestro presupuesto con los fondos de que disponemos para así hacer trabajar a nuestro dinero, ¿recordáis la primera regla de YNAB?. La forma también sigue siendo sencilla, rellenando una a una todas las partidas hasta cubrir el 100% de nuestro dinero disponible en este mes de octubre.

En nuestro ejemplo, los gastos que normalmente hace frente nuestra familia son los siguientes:

- Hipoteca: 452 €

- Teléfono: El teléfono fijo de casa siempre es el mismo pues disfruta la familia de tarifa plana por importe de 10 €.

- Internet: Su compañía suministradora le cobra por este servicio 29 €.

- Electricidad: Se paga cada dos meses pero en este mes llegará la temida factura. Por el histórico podría salir una cantidad de 100 €. A partir del mes de noviembre se podrá presupuestar en ese mes la mitad del importe de la factura durante noviembre y diciembre, para así tener la partida cubierta en dicho mes de diciembre.

- Agua: También se paga cada dos meses y éste también nos llegará la factura. La media suele salir en torno a 50 €.

- Gas: Se paga cada dos meses y éste es el que llega el cargo. Por el histórico se paga alrededor de 32 €.

- Gastos bancarios: Las comisiones de los bancos suelen ser cada 3 meses y están en torno a 30 euros. Se pagaron en septiembre por lo que se distribuirá a 10 € hasta diciembre

- Comida: Nuestra familia en comida se gasta mensualmente unos 300 €, por lo que será esa la cantidad que presupuestaremos.

- Ropa y calzado: No tienen previsión de gastar en ropa y calzado pero probablemente si en las rebajas de enero unos 100 €, por lo se distribuirá desde octubre hasta enero para cubrir esos 100 €. En este mes y en los sucesivos se presupuestará en esta partida la cantidad de 25 € (25×4=100).

- Desplazamientos: No tienen previsión de gastar en esta partida pero por si las moscas se presupuestará la cantidad de 10 € para este menester (se refiere a desplazamientos en transporte público pues el gasto de combustible de nuestro vehículo irá en otra partida).

- Gastos tarjeta débito: No existe previsión de gasto en esta partida pero, ya se sabe por si las moscas, presupuestaremos la cantidad de 50 €.

- Gastos de vivienda: No hay previsión de gasto de enseres, reparaciones así como extra de comunidad pero el seguro se paga en marzo (350 €; 350/6=59 € al mes), la comunidad le cuesta a la familia 55 € y el impuesto de IBI se paga en noviembre a razón de 200 € el semestre (100 € en el mes de octubre y otros 100 € en noviembre).

- Gastos de ocio: La pareja este mes desea darse un gusto y salir de vez en cuando a restaurantes, teatro, algún fin de semana y demás, pero no quieren gastarse más de 350 € en estos menesteres. Habrán de apretarse el cinturón y cuadrar las cuentas, no habrá gastos frikis ni de Amazon, que no está el horno para bollos.

- En esta partida de gastos se debe presupuestar para las vacaciones de verano, de momento pondrán 100 € para ello.

- Gastos de vehículos: El mantenimiento del Seat León (coche de 6 años), es en noviembre y por lo gastado anteriormente saldría unos 200 € (100 € en octubre y otro tanto en noviembre y problema resuelto). La ITV también es en noviembre, unos 70 € que se distribuirán en octubre y noviembre. El seguro a terceros llega en noviembre y sale 300 € (150 € para cada mes), y el impuesto del coche como se pagó en junio 150 €, deberemos distribuirlo equitativamente para que en junio tengamos esa cantidad (17 € por cada mes).

- Imprevistos: La familia no quiere que le cojan en un imprevisto y es su intención contemplar (por si acaso), estas partidas: para emergencias varias 50 €; para bodas, bautizos y comuniones de amigos y familiares presupuestarán 50 €; y para regalos varios otros 50 €, que las navidades están a la vuelta de la esquina.

- Metas de ahorro: Habiendo presupuestado lo importante, restan de los 5.810 € la nada despreciable cantidad de 3.726 €. Este dinero, según piensa la familia, se podrá imputar a la compra de un nuevo coche, el iPhone o la amortización anticipada de la hipoteca, e incluso la tele nueva, todo factible.

Para el coche nuevo se pondrá 2.000 €, para la amortización hipotecaria 1.000 €, para el iphone 300 € (quiere comprarlo en navidades), y 426 € para la tele nueva. Todo cuadra.

Así resulta que de los 5.810 € que existía para octubre se ha presupuestado entre las distintas partidas de gasto todo, y de ese modo podremos hacer trabajar nuestros eurillos. De este modo, la nómina que llegará a final de mes podrá imputarse al mes siguiente y no la necesitaremos para cubrir nuestros gastos.

Recapitulemos: En esta serie de artículos hemos sabido la teoría en que se basa el sistema de YNAB aplicándolo en un ejemplo fidedigno a un presupuesto y unas cuentas reales, haciendo posible entre todos que la teoría se transforme como por arte de magia en la forma en que deberemos hacerlo en el día a día. No será fácil hacerlo pero la recompensa de llevarlo a cabo habrá merecido la pena.