La pregunta que planteo en el título de este artículo le puede acontecer al más pintado, incluso en las mejores familias, sobre todo en el panorama de incertidumbre económica que vivimos en Europa y por qué no decirlo, en el resto del mundo. Para el control de los ingresos y gastos familiares existen multitud de programas o aplicaciones pero YNAB (siglas de You Need a Budget –Necesitas un presupuesto-) es otra cosa. No solo tiene la facultad de referenciar los ingresos y los gastos, que eso lo hacen todos, sino que, además, te permite ubicar dichos ingresos dónde más se necesitan a través de lo que se denomina Budget o presupuesto.

Para empezar por el principio, debemos dejar meridianamente claro que YNAB no es estrictamente un programa, es más bien un servicio con una filosofía detrás para el empleo del dinero, y me explico: el programa, o herramienta en si, se consigue de manera gratuita de la web de YNAB en las distintas plataformas (Windows, Mac, iPhone, iPad, Android, incluso pudiendo ser utilizadas indistintamente en cualquiera de ellas con sincronización por cuenta de Dropbox) pero, para su utilización, se necesita una licencia que tiene un costo económico (yo lo conseguí a través de una oferta por escasos 30 € pero ahora vale la friolera de 60 €), pudiendo ser utilizado de manera completa como demo por 34 días. Para empezar antes de haceros con ella no esta mal, ¿no creéis?.

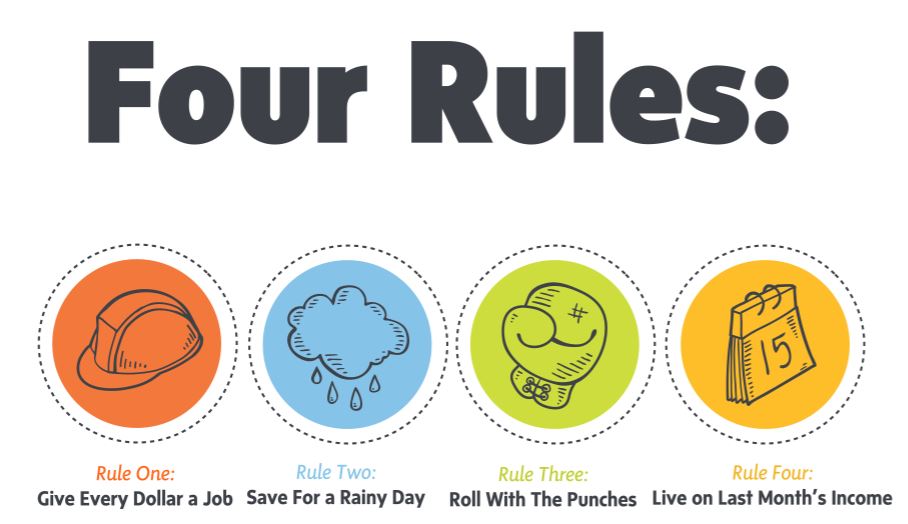

Ejemplo de aplicación YNAB en un iPadCómo toda filosofía de funcionamiento que se precie, se rige por una serie de reglas, concretamente cuatro, al objeto de que el método funcione, siendo éstas:

1. DALE TRABAJO A CADA EURO.

Debes utilizar y, por tanto, ubicar en tu presupuesto cada euro que tengas, o sea tienes que hacer que cada euro le des un trabajo. No debes tener miedo de hacerlo pues el presupuesto es simplemente eso, no supone que ese euro se gaste finalmente pero ello nos posibilita para dejar de estresarnos ante el pago del seguro del coche, de un impuesto en concreto, del pago de suministros de electricidad, agua o gas (si hacemos un control exhaustivo de los gastos, los mismos normalmente se hallan en meses determinados y estos meses debemos proveerle en función de ellos).

2. GUARDA PARA LOS DÍAS MALOS.

Esta segunda regla no es más que una consecuencia de la primera pues si de tu presupuesto de ingresos puede, inicialmente, sobrarte algo nunca, y digo bien, nunca debes gastarlo a la ligera sino asignarle un “trabajo” a esos euros con miras más a medio plazo pues a veces los imprevistos suceden (se nos estropea el vehículo que utilizamos para trabajar, la lavadora dice hasta aquí llegué). Pero no sólo eso, también se debe planificar que en tres meses llegará el Impuesto de Bienes Inmuebles (así se llama en España al impuesto que grava la propiedad) o el seguro del coche. Si tenemos previsión de todo esto muy pocos gastos quedarán planificados y no nos sorprenderán cómo un día de lluvia sin paraguas.

3. PON REMEDIO A LOS PROBLEMAS.

Somos unos auténticos hachas con los números y nuestro presupuesto es acorde con nuestra realidad de ingresos y gastos pero un día surge lo inevitable, una partida en concreto de nuestro presupuesto de gasto es rebasada ampliamente con uno que hemos debido de acometer, resultando por tanto un balance negativo en la misma. Debemos preocuparnos pero no en exceso pues cómo el dinero es finito (no somos un banco que genera de la nada los billetes), es nuestra obligación hacernos cargo de la situación y modificar, en la medida de lo posible, otras partidas para que cuadre todo. Sólo cuando no tengamos otras partidas de las que asignar ese desfase y sin que esta situación suponga una regla general, podremos tomar prestado ingresos de meses posteriores que no es otra cosa que tomar a crédito.

4. VIVE CON LOS INGRESOS DEL PASADO MES.

Ésta última regla, probablemente, sea la más complicada y a la vez la que nos hará más productivos y consecuentes con el método de YNAB. Complicada pues nos hemos acostumbrado a vivir al día y gastar lo que generamos en el mes en curso pero convendréis conmigo que, de este modo, viviríamos más tranquilo pensando que sin contar con los ingresos del mes tendremos suficiente para afrontar todos y cada uno los gastos.

CONCLUSIÓN.

Toda esta palabrería barata de vendedor de elixir de la eterna juventud (permítaseme el símil) no nos serviría de mucho si no lo aplicáramos en la práctica. Si lo veis complicado, no afligiros en vuestra desdicha pues este artículo será, en cualquier caso, el primero de muchos para que os adentréis en este servicio y sus virtudes, generando entre todos desde cero un presupuesto tipo y dando solución a los problemas que vayan surgiendo con el objeto último de que de este modo todos sepamos aplicar adecuadamente el método y, finalmente, seamos más consecuentes y productivos con la economía de que disponemos.

Cómo primeros consejos os recomiendo un libro escrito en castellano de Pilar Duque García llamado: “YNAB. Pon en orden tu economía con You Need a Budget” y, por supuesto, seguir enganchado a estos artículos que publicaré para Viatea, si las musas me son propicias, en las próximas semanas.